O Brasil atingiu, em 2026, o maior índice de endividamento das famílias desde o início da série histórica da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). Em abril, 80,9% das famílias brasileiras declararam possuir algum tipo de dívida, segundo o levantamento feito pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Esse índice é impulsionado pela alta taxa de juros, pelo crescimento do uso do crédito rotativo, pela pressão do custo de vida e pelo avanço das apostas online (bets) sobre o orçamento doméstico. O aumento do comprometimento da renda das famílias também acendeu um alerta sobre os impactos econômicos e sociais do superendividamento no país.

Diante do cenário, especialistas apontam que o problema vai além do consumo e já afeta diretamente o crescimento econômico, o mercado de trabalho e a capacidade de investimento das famílias brasileiras. Ao mesmo tempo, o Congresso Nacional discute medidas para ampliar a proteção aos consumidores endividados e fortalecer programas de renegociação, como o Novo Desenrola Brasil, relançado pelo governo federal em maio deste ano (MP 1.355/2026).

Para o senador Flávio Arns (PSB-PR), propostas estruturais são necessárias para impedir que milhões de brasileiros permaneçam presos em ciclos permanentes de inadimplência.

— Em um país com os juros mais altos do mundo, precisamos avançar em mecanismos permanentes de proteção às famílias e em políticas de educação financeira para evitar o efeito bola de neve das dívidas.

Por outro lado, o senador Rogério Marinho (PL-RN) entende que programas de renegociação de dívidas não reduzem a inadimplência nem enfrentam o problema estrutural do endividamento da população.

— [O primeiro Desenrola] levava em consideração a possibilidade de haver uma troca de dívidas antigas por dívidas novas, com taxas de juros melhoradas. O resultado é que, dois anos após, o calote do que foi renegociado cresceu 15%.

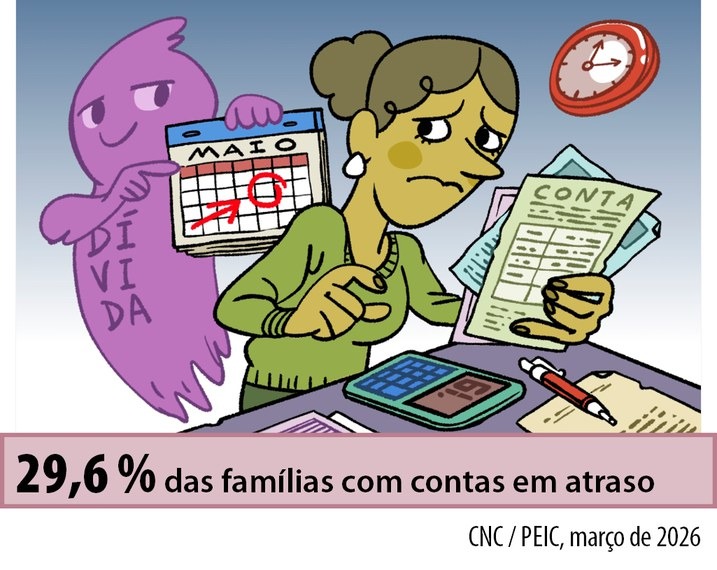

Dívidas e inadimplência

O mês de abril de 2026 registrou um marco crítico para as finanças domésticas no Brasil, atingindo o recorde histórico de 80,9% de famílias endividadas. Este foi o quarto mês consecutivo de alta na série da Peic, superando significativamente os patamares registrados no mesmo período entre 2022, quando a pesquisa passou a fazer o boletim mensal, e 2025.

Embora o número total de endividados tenha crescido, a inadimplência apresentou uma relativa estabilidade na margem, com 29,7% das famílias possuindo contas em atraso, comparado aos 29,1% de abril do ano anterior. No entanto, um dado preocupante é que 12,3% dessas famílias declararam que não terão condições de quitar suas dívidas.

Custo do crédito

O cenário de endividamento recorde registrado no Brasil em abril de 2026 é acompanhado por um custo de crédito elevado. As diferentes modalidades de taxas de juros revelam a profundidade da pressão sobre o orçamento doméstico.

De acordo com os dados do Banco Central, o cartão de crédito rotativo consolida-se como a linha mais dura do mercado, com taxas que podem atingir entre 428% e 440,5% ao ano. O cartão é o principal fator de endividamento para 83,6% das famílias e compromete, sozinho, 54% da renda familiar.

Segundo a economista Catarina Carneiro, da CNC, o peso do cartão de crédito acaba reduzindo diretamente a capacidade de consumo das famílias.

— Essa grande parcela de dívidas acumulada no cartão, a modalidade com a maior taxa de juros do mercado, freia a intenção de consumo para os próximos meses, fazendo com que as famílias analisem com cautela suas condições de arcar com os pagamentos futuros e consumam menos do que fariam com crédito menos custoso — explica.

Outras modalidades de crédito voltadas ao consumo também apresentam patamares alarmantes: o cartão parcelado registra juros de 181,2% ao ano, enquanto o cheque especial e o crédito pessoal não consignado mantêm-se em níveis de aproximadamente 130% e 106,6%, respectivamente. Mesmo a taxa de crédito livre médio para pessoas físicas, que serve como um termômetro geral para o consumidor, situa-se no patamar de 59,4% ao ano.

Para Rodrigo Saraiva Marinho, CEO do Instituto Livre Mercado — organização que acompanha debates sobre economia, crédito e ambiente de negócios —, o problema dos juros elevados começa no próprio desequilíbrio das contas públicas brasileiras.

— Não há como falar sobre esse tema sem falar no nível de endividamento do próprio Estado brasileiro. O Estado é muito endividado e isso faz com que os juros sejam muito altos. O governo não consegue se sustentar com aquilo que arrecada de tributos e precisa de empréstimos para complementar seus gastos – afirma.

Maria Lúcia Fattorelli, coordenadora nacional da Auditoria Cidadã da Dívida, os juros e a dívida pública se alimentam mutuamente, tornando a solução do problema cada vez mais inexequível.

— Os juros altos praticados historicamente no país constituem o principal fator de crescimento da dívida pública. O volume acumulado de juros nominais da dívida supera o estoque da dívida liquida do setor público, ou seja, temos uma dívida de juros sobre juros. O Tribunal de Contas da União já demonstrou em audiência pública ao Senado Federal que nenhuma despesa orçamentária classificada como investimentos foi custeada com recursos advindos da venda de títulos da dívida pública. Isso significa que a dívida pública tem servido apenas para financiar os gastos financeiros com a própria divida, principalmente os juros exorbitantes.

Essa estrutura de juros é sustentada por fatores macroeconômicos persistentes, como o endividamento do país e o valor comparativo da moeda com o dólar, e pela a taxa Selic (taxa básica definida pelo Banco Central). Para Marcos Melo, professor do IBMEC Brasília e mestre em finanças, a taxa básica de juros é hoje um dos principais fatores por trás do avanço do endividamento no país.

— A taxa básica Selic no Brasil é de 14,5% ao ano, uma taxa muito alta. Ela é uma referência para todas as outras taxas de juros no Brasil. Quando ela está muito elevada, os bancos passam a emprestar a taxas ainda maiores, o que prejudica diretamente as famílias e empresas.

A referência da Selic eleva o custo do crédito de forma generalizada e coloca o Brasil com a segunda maior taxa real de juros do mundo (9,3%), atrás apenas da Rússia.

Renda comprometida

O comprometimento da renda das famílias brasileiras com o pagamento de dívidas apresenta uma trajetória de crescimento consistente, e também atinge recordes em 2026. Essa métrica representa a relação entre os pagamentos esperados para o serviço da dívida e a renda mensal disponível.

Segundo dados do Banco Central, a fatia de renda das famílias que está comprometida com dívidas saltou de aproximadamente 22% em 2019 para 29,7% no fim de 2025. Isso significa que quase um terço do orçamento doméstico já está carimbado para as dívidas antes mesmo de outras despesas básicas serem pagas.

O avanço do comprometimento da renda também afeta diretamente a atividade econômica, especialmente o comércio e os serviços. Com menos renda disponível, as famílias reduzem gastos considerados não essenciais. O professor Marcos Melo avalia que os juros elevados acabam afetando toda a dinâmica econômica do país.

— Além da situação das famílias, a taxa de juros tão alta significa menor oferta de emprego, prejudica a renda do trabalhador e permite uma disfunção no mercado de trabalho — afirma.

Além da pressão dos juros, novos fatores estruturais — como o impacto das apostas online (bets) no consumo e a alta nos custos de vida com alimentação e moradia — têm forçado as famílias, especialmente as de baixa renda, a utilizarem o crédito como complemento salarial. Como resultado, o endividamento total das famílias em relação à renda acumulada atingiu o recorde histórico de 49,9%, sinalizando que metade de tudo o que as famílias recebem e produzem em um ano já está comprometido com dívidas.

Fatores internacionais, como conflitos e oscilações no mercado global, também impactam diretamente preços e consumo no Brasil e podem pressionar ainda mais a economia brasileira e afetar diretamente o orçamento das famílias.

Fonte: Agência Senado

Fonte: Agência Senado

Fonte: Agência Senado

Fonte: Agência Senado

Fonte: Agência Senado